老後に2000万円必要だ、とか子供ひとり育てるのに3000万円必要だ、とかよく聞くと思います。でも、そう言われて即座に自分の家計で足りてるか足りていないかの判断をつけることはなかなか出来ませんよね。

今回は、平均的な家庭の生活モデルからお金がどれくらい必要なのか、考えていきたいと思います。

平均値から求めた生活モデル

35歳で会社員の夫と、33歳パートの妻、子供は二人(3歳と1歳)、という条件で考えていきます。下の表に細かい設定などを記載します。

年収や昇給率は世代ごとの平均値を参考にしました。また、夫は60歳で定年となり、再就職先で65歳まで働き、妻も65歳までパートとして働く設定にしています。

| 夫 | 妻 | |

| 年収 | 500万円 | 100万円(パート) |

| 月収 | 25万円 | 8万円 |

| 賞与 | 48万円×2 | 0円 |

| 昇給率 | 年2% | 昇給なし |

| 退職金 | 700万円 | なし |

| 年金(年額) | 182.1万円 | 78万円 |

| 年金(月額) | 15.2万円 | 6.5万円 |

参考:平均年収.jp

生活費の内訳です。このデータは「家計調査/家計収支編二人以上の世帯」(総務省)を参考に作成させて頂きました。住居費などは持家や実家などに住んでいるため、費用がかかっていない家庭も多く、2万5千円と低い値となっています。また、教育費は別で算出させていただいたので、こちらでは記載していません。

| 月額 | |

| 食料費 | 67,093円 |

| 住居費 | 25,481円 |

| 光熱費、水道費 | 20,790円 |

| 家具、家事用品 | 9,930円 |

| 被服、履物 | 10,573円 |

| 保険医療費 | 11,438円 |

| 交通、通信費 | 54,275円 |

| 教養、娯楽費 | 23,776円 |

| 保険料 | 17,542円 |

| その他 | 33,579円 |

| 合計 | 274,490円 |

教育費はこのようにさせて頂きました。正確には入学金などがかかるため初年度に費用がかかりますが、今回は在籍時の平均値を年間費用として表しました。中学校以降は私立に通う設定にしています。

| 幼稚園 (3年) |

小学校 | 中学校 | 高校 |

大学 |

|

| 私立/公立 | 私立 | 公立 | 私立 | 私立 | 理系私立 |

| 教育費(年間) | 23.4万円 | 32.2万円 | 132.7万円 | 104.0万円 | 134.3万円 |

それ以外の費用は以下とさせて頂きました。車両費は5年落ちの中古車を200万円で購入(一台のみ所持)、旅行費は1回一人当たり3万円の旅行を半年に一度、家の修繕費などが5万円ほどかかると見積もっています。

| 費用 | 間隔 | 期間 | |

| 車両費 | 200万円 | 6年に一度 | 70歳まで |

| 旅行代 | 12万円 | 半年に一度 | 60歳まで |

| 修繕費など | 5万円 | 毎年 | 100歳まで |

以上の条件で算出します。算出には住宅金融支援機構さんの資金計画シミュレーションを使用させて頂き、100歳までの結果をエクセルを使って補完しました。

皆さんの家計と照らし合わせて同じような数字となっているでしょうか。

結果

横軸が夫の年齢、縦軸が貯蓄額を表しています。

夫が53歳から57歳の時期に一時的に赤字となり、81歳で貯蓄がなくなると言う結果になりました。

50代での赤字は二人が大学へ通うことによる教育費による支出増加が主な原因です。教育費は奨学金で補填すると、利子が発生するため実際の家計はこれよりも厳しくなってしまいます。

65歳以降は退職により収入が減り、生活費を年金のみではまかないきれないため貯蓄を切り崩すことになり、81歳で貯蓄が無くなってしまいました。退職後は収入を増やす方法はかなり限られるので、それまでに対策を練る必要がありそうです。

なかなか厳しいですね。

改善を考える

この状況を打破しなくてはいけません。まず考えることは固定費の削減です。

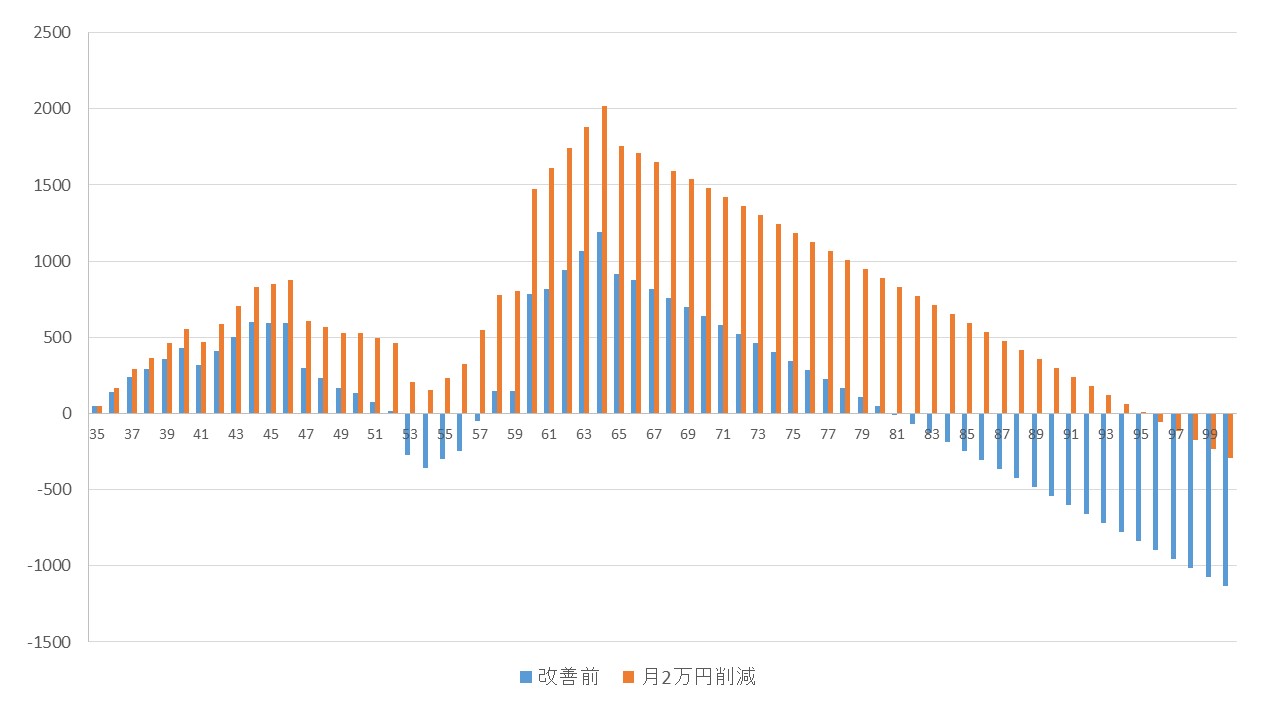

具体的には通信費(携帯代等)の改善、保険の見直し、ポイント等の有効利用で一月当たり2万円の生活費削減をした結果が次のグラフです。

水色のグラフが改善前、オレンジ色のグラフが月2万円の削減を行った資産となっています。65歳の時点で資産が2000万円に達しています。そのため、老後の95歳までは赤字にならなくなりました。

今の30代の半数は95歳まで生きる、と言われているので、これでも十分とは言えず、不安が残る結果となりました。

資産運用を取り入れる

資産運用をするとどうなるでしょうか。

今回の検証では生活防衛資金を300万円として、300万円を超えた資産のみを年率3%で運用するものとして計算していきます。

現役の時は運用額が低いため、資産運用の効果はそこまで見られませんが、老後の資産額はどうでしょう。夫64歳時に資産がピークの2445万円となり、その後はほぼ資産を減らさずに生活が出来るようになりました。

年金生活となると、収入がかなり限られてくるので、資産を減らさず生活をするということが重要になってきます。

資産運用の大切さがわかったのではないでしょうか。

まとめ

年収500万円の夫とパートの妻という家庭で、平均的な生活費で生活を行うと、子供が大学に進学したときの教育費および老後の生活費に不安が残る。

月2万円程度生活費の改善を行うと、教育費用は賄うことが可能になるが、95歳で生活費が底をつくため、資産運用により資産を少しでも増やしたほうが老後お金の心配をしなくても済むのではないか、という結果になりました。

今回使用させていただいた住宅金融支援機構さんの資金計画シミュレーションは、生活費などが細かく設定できるため、ライフプランシミュレータとして非常に優秀なツールだと思います。欠点としては住宅ローンを入れなくてはならない点が挙げられますが、設定次第でほぼ住宅ローンの影響を受けないようにも出来るので、使い勝手はとてもいいです。

今回は平均値から生活費を求めましたが、生活費はその家庭によって大きく異なります。例えば、住居費は賃貸である場合と持ち家である場合で大きく変わりますし、自動車の有無や所有台数、家族の人数などで生活費は大幅に変わってきます。

一度、ご自身の置かれた環境から今の生活でお金は足りるのか、改善の必要があるのかないのか検討してみてはいかがでしょうか。