資産運用と言われると、どんなイメージが浮かぶでしょうか。

資産運用をしていない人からすると、「お金持ちがするもの」「ギャンブルみたいなもの」「損をする」といったイメージを持たれていることが多いかと思います。

資産運用は長い人生において、お金で困らないようにするために必要な行為であり、正しい運用を行えば健全に利益を出せます。

今回は資産運用とはどのようなものか、お話ししようと思います。

実はあなたもすでに資産運用をしている?

資産運用とは、簡単に言うと「お金に働いてもらい、資産を増やす事」です。

銀行に預金は誰もが持っていると思います。たまに預金通帳を覗くと、利子がついてわずかに預金が増えていることがあります。つまり、資産が増えたと言うことで、これも一種の資産運用と言えます。

資産運用は大別すると「貯蓄」と「投資」に分けられます。貯蓄の代表格は、先に紹介しました銀行預金です。銀行預金は多くの場合一行につき1000万円まで元本保証がされており、さらに金利が設定されているので、安全に資産を増やすことができます。

では、どれくらい増えるのか見ていきましょう。みずほ銀行や東京UFJ銀行等大手の銀行の普通預金の金利は年0.001%となっています。この金利だと10万円預金して年間1円貰える計算になります。

これでは到底増えているとは言えません。金利が設定されているとはいえ、銀行預金は貯蓄のためのもの、と割り切るべきです。

では、次に「投資」について考えていきたいのですが、今まで投資をしてこなかった方々の多くは投資をしよう、と言われても抵抗があると思います。

なので、よく言われる「投資をしない理由」が正しいのか検討していきたいと思います。

投資をしない理由

損するかもしれない投資なんかするよりも貯金の方が安心なんだけど

前述のように、銀行預金は一金融機関あたり1,000万円の元本保証がされているため、資産が絶対に減らないと思っている方は非常に多いです。

しかし、銀行預金をはじめとする現金にもリスクがあります。それは物価の上昇に伴うインフレーションによるリスクです。

インフレとは、物価の上昇に伴い相対的に現金の価値が下がることを言います。世界的に見ると、成長経済ではインフレ傾向にあり、現金を持つ、と言うことは価値が少しずつですが目減りすると言うことになります。日本においても日本銀行は年間の目標インフレ率を2%とすると2013年に発表しており、今後もインフレは続くと予測されます。

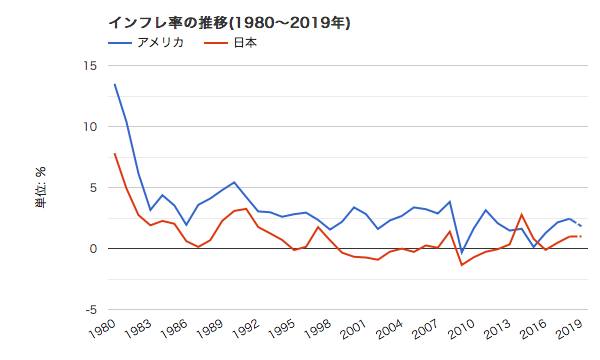

出典:世界経済のネタ帳

上の図は1980年から2019年の間のインフレ率の推移を表しています。日本では1990年代後半から2000年代中盤までインフレの逆となるデフレが起こっていますが、その期間以外ではインフレとなっています。また、アメリカのインフレ率はさらに顕著で、リーマンショックによる金融危機の影響を大きく受けた2009年以外は、全ての期間でインフレとなっています。

2013年以降の日本のインフレ率は、平均年0.9%程です。お金を貯金や預金などの現金で持っている、ということは毎年資産が0.9%ずつ減っている、と言うことになります。そのため、資産を分散し、様々なリスクに備えることが資産を守る、ということに繫がります。

投資って結局ギャンブルなんでしょ?

株の買い方を大きく分けると投資的手法と投機的手法に分けられます。

「投資」とは、将来的に成長しそうなものに資金を投じることを言います。株で例えるなら、将来成長しそうな会社の株を買う、と言うことになります。買った会社が成長し大きくなると、株価が上がったり、配当金が出るようになったりして利益が出ます。会社の成長を待つ、と言うスタンスになるので、一般的に長期的にその株を保有することになります。

対して「投機」とは、機会(タイミング)に資金を投じる手法です。株価の値動きを見て下がったら買い、上がったら売る、と言うスタンスなので、基本的には短期的な売買となります。投資のことを全く知らない人がイメージするのはこちらではないでしょうか。

投機は大きく儲ける可能性がある一方、大きく損する可能性もあり、ギャンブルに近い性質を持っているので、株式売買でギャンブルができる、と言うのは正しいです。

しかし、正しい知識を持って行う長期的投資は、ギャンブル的手法とは程遠い存在です。資産運用に必要不可欠であり、資産形成の方法として広く認められた行為と言えます。

損することがあるんじゃないの?

もちろん、損失が出ることはあります。

ですが、長期的な視点で考えると、投資を行ったほうが資産が増えている可能性は非常に高いです。

また、損失が許容できる範囲になるように、生活防衛資金は別でとっておくことや、投資額や投資先をコントロールすることが重要です。

投資って言われても何したらいいのかわからない

最初は誰でも何をしたらいいかわからないと思います。

まずは正しい知識を入れることです。知識を増やすことで何をするべきか、自然に見えてくると思います。

当ブログはそのような初心者の方が資産運用を始める手助けを目的に作成しています。よろしければおつきあいお願いします。

親に株には手を出すなと言われています

バブル期以前から社会人だった世代は、投資は不要なものと思っている人も多いです。なぜならバブル期以前は投資の必要があまりなかったためです。

バブル期以前は終身雇用が当たり前の時代でした。いい大学を卒業し、いい会社に入れば定年まで安定した給料が貰えて、定年を迎えれば退職金と年金で生活が出来ました。貯蓄のみで十分資産が確保できているため、投資等のリスクを取る必要がなかったのです。そのため、投資の事を考えたこともない、と言う人も多く、前述のギャンブル的イメージも手伝って投資が悪いものと言う思い込みがあるのだと思います。

では、今の状況はどうでしょうか。終身雇用制度は限界と言われ、退職金は減る一方となっており、年金のみで老後の生活費を全て賄うことは不可能です。そのため、資産を少しでも増やしたり、守ったりする方法を知っていること、実践していることはとても大事なことだと思います。

そう言われると、昔はいい時代だったんだなぁと思うかもしれませんが、今の時代のいいところは、インターネットの普及により投資が簡単に出来るようになったことや、情報量が非常に多くなったこと、また情報を得ることが容易になったことが挙げられます。投資を含む資産運用には正しい知識が必要不可欠であり、情報が限定的だった時代は投資で損失を出すことも多かったのではないでしょうか。

そういった昔の世代ほど、投資が不要で、株などで身を滅ぼした人などを見てきたこともあり、反対する人が多いと思います。また、自身が投資の経験がない、ということも反対する理由となるのではないでしょうか。

株に投資するとどれくらい増えるのか

投資対象として、株、債券、不動産、金などが挙げられます。その中でも資産運用でメインとなるのは株式投資になります。

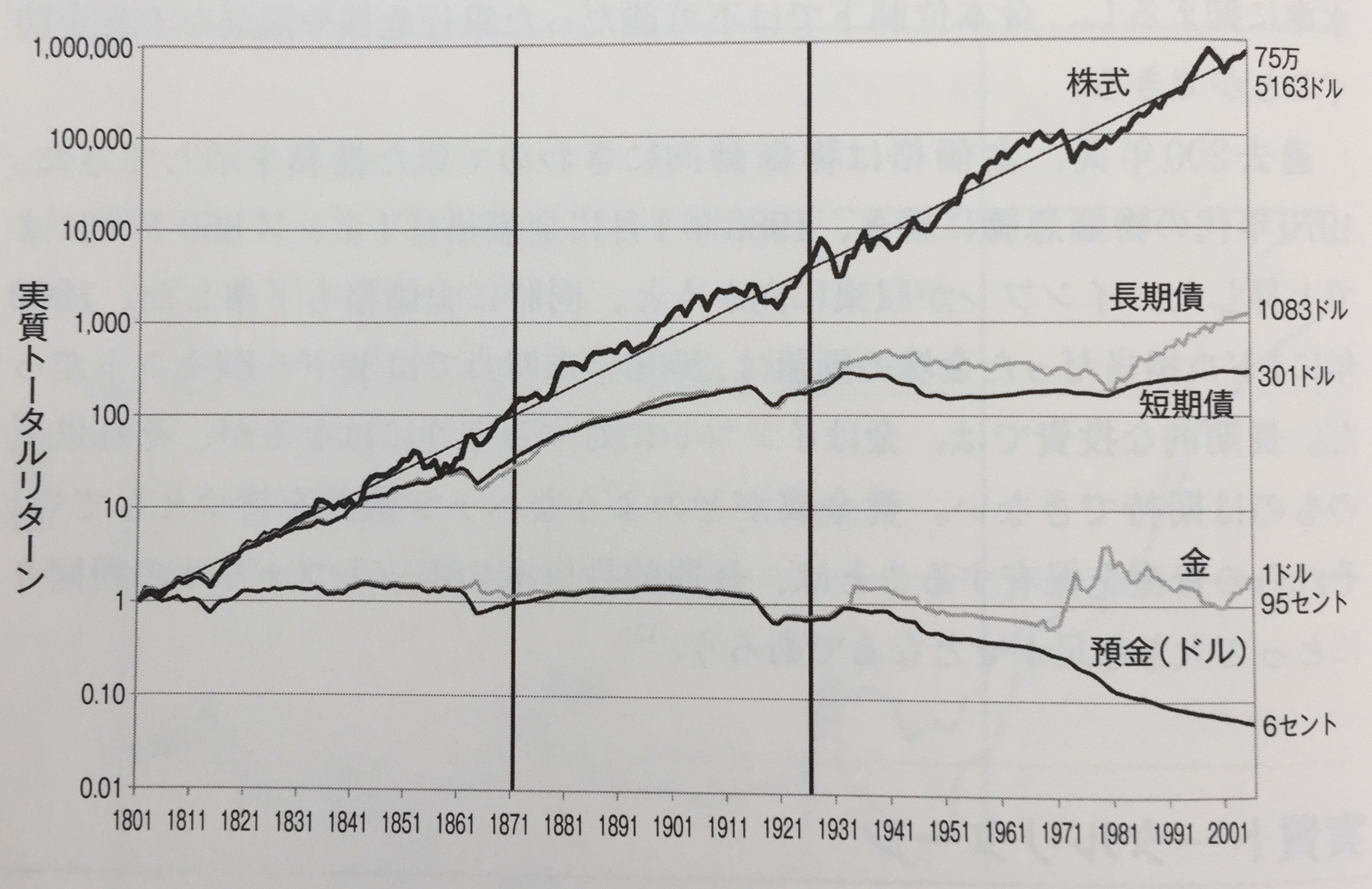

出典:株式投資 第4版、ジェレミー・シーゲル著

上の図は1802年に株、長短期国債、金、ドルに1ドルずつ投資をした場合、2006年の価値で換算するといくらになっているかを表した図です。これらの結果を表にするとこうなります。

| 株式 | 長期債 | 短期債 | 金(Glod) | 預金 | |

| トータルリターン | 755,163 | 1,083 | 301 | 1.95 | 0.06 |

| 実質利回り(年率) | 6.8% | 3.5% | 2.8% | 0.32% | -1.3% |

実質利回りは、年間平均するとどれくらい価値が上がるのかを表しています。

株式を例にとると、10,000円の株式を買った場合、実質利回りが6.8%だったら、1年後には10,680円になっている。と言うことになります。また、この利回りは複利であるので、2年後には11,406円となります。(単利の場合は11,360円です。)

株式は実質利回りが6.8%あるのに対し、預金は-1.3%と毎年下がっています。これは、前述のインフレによる影響です。

また、債券(長期債・短期債)や金も実質利回りはプラスになっているため、長期保有することで、資産を増やせるということがわかります。しかし、利回りは株式に大きく及ばず、最も高い長期債ですら株式の半分程度となっています。

短期的に見ると、債券や金の利回りが上回ることもありますが、長期的に見ると、株式の利回りが圧倒的に高く、メインの投資先としてふさわしいのは株式である、ということがわかります。

まとめ

貯金はインフレの影響を受けるため、現金のみで資産形成を行うと徐々にその価値は減っていってしまいます。長期的に見ると、現金は年間1.3%ずつ価値が減っているのに対し、株式は年間6.8%価値が増えて行きます。

資産形成には投資は必要不可欠であり、長期的な投資先として最も適しているのは株式投資です。

ぜひ、将来の裕福な暮らしのために資産運用、並びに投資を始めてみてください。